晚安·八點資訊

「我們」? 商會丨俱樂部丨實業公司

吉祥物

歡迎大家關注哦

@「我們」商會·俱樂部·實業公司

資本市場正在用腳投票,做出對肺炎疫情的反映

但與此同時,過往經驗在告訴我們,流行性傳染病屬于突發事件,雖然短期會對市場情緒產生影響,長期來看并不會改變資本市場的投資邏輯。

關鍵是,對于首當其沖的旅游行業,影響究竟會有多大?

國泰君安社服團隊第一時間發布報告《深度復盤2003年SARS,看疫情對社服板塊影響》,帶我們回到17年前的那場事件現場,看旅游行業當年受到的“創傷”究竟有多深,以及花了多久才恢復元氣。

愿天佑中華,國泰民安。

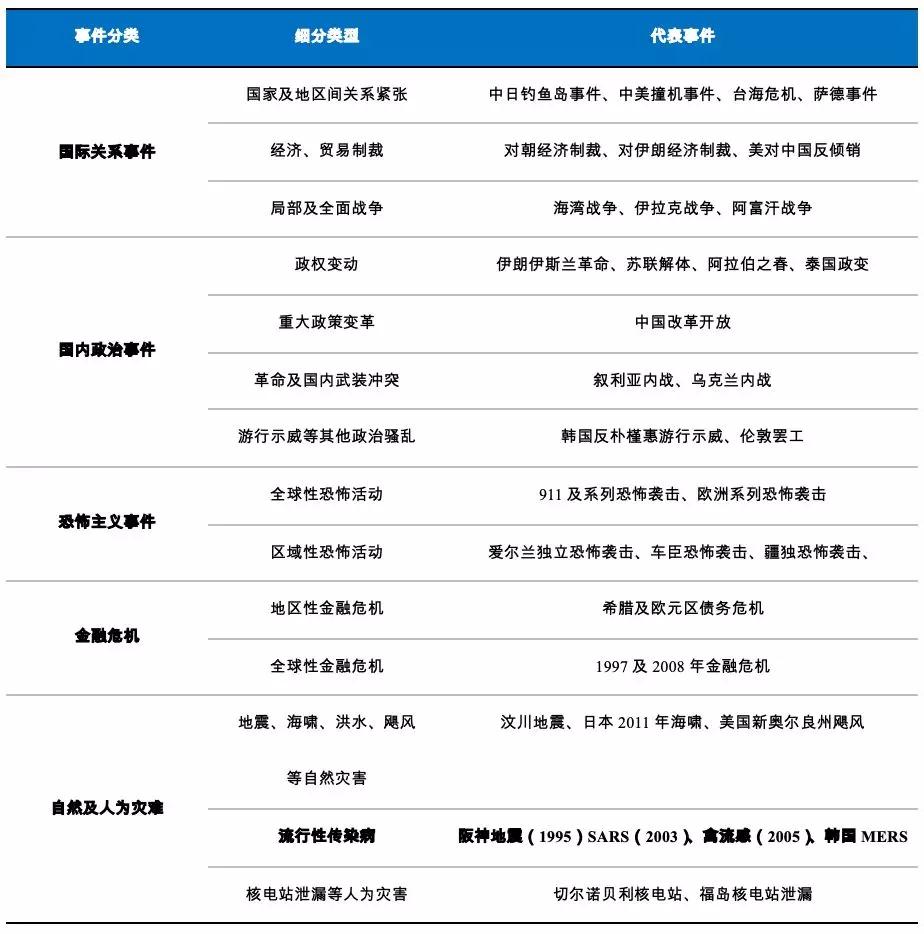

▼危機事件分類及代表事件

與其他危機事件相比,自然與人為災難類型中的流行性傳染病對旅游行業的影響范圍最廣、沖擊最嚴重。

這是因為,旅游行業中的幾乎所有細分領域均涉及人群聚集與社交。不同于其他危機事件僅對某具體細分影響,例如國際關系僅影響出入境客流,流行性傳染病窗口期對旅游行業會構成全面沖擊。

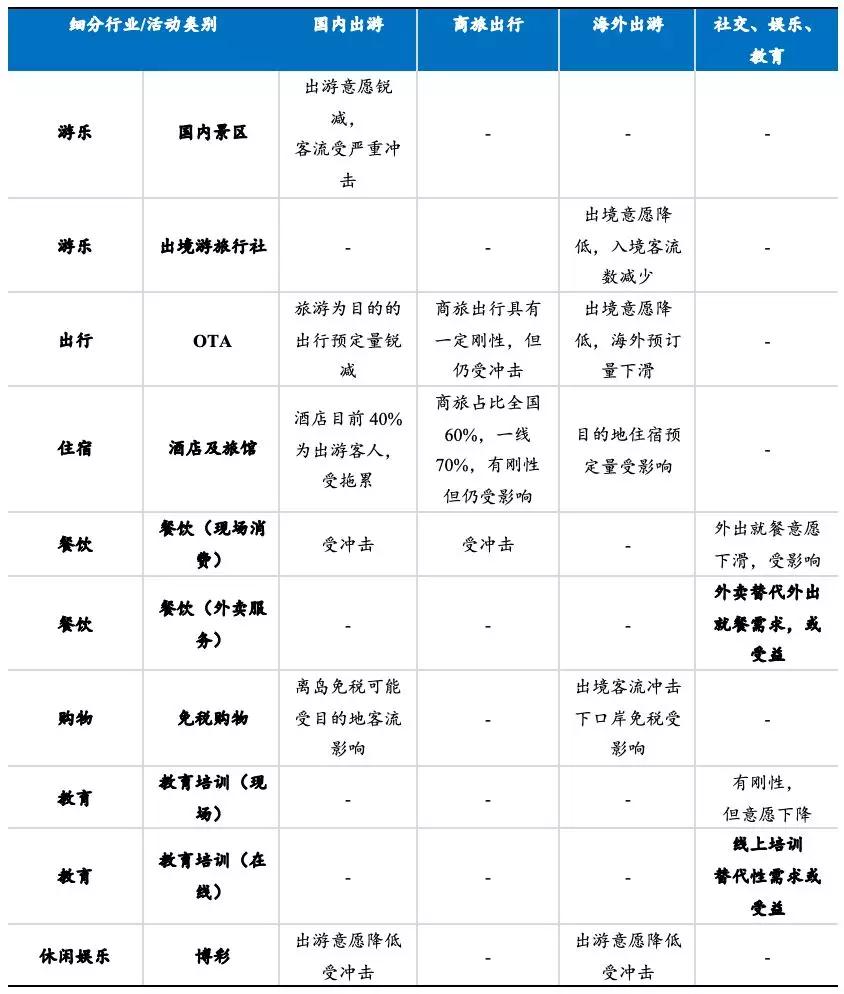

▼流行性傳染病對旅游行業的全面影響

▼SARS期間國內主要景區客流量增速

此外,因為人心的恐懼會超越疫情,從而影響本身病例數并不多的地區旅游客流,因此鮮有省市能夠免受SARS影響。

SARS 危機對 31 個省區國內旅游的影響,若按游客接待損失量可劃分為 4 個等級——

最嚴重

北京、河北、山西、江蘇、山東和河南 6 個省區最大,SARS 危機游客損失量在1500萬-3000 萬人。

次嚴重

遼寧、上海、浙江、安徽、福建、湖北、廣東、重慶、四川和陜西 10 個省區較高,游客損失量在 500萬-1500 萬人。

影響較小

天津、內蒙古、吉林、江西、湖南、廣西、貴州和云南 8 個省區較小,游客損失量在 100—500 萬人。

幾乎沒有影響

黑龍江、海南、西藏、甘肅、青海、寧夏和新疆 7 個省區最小,游客損失量小于100 萬人。

酒店

2003年的快捷型酒店尚未開始大規模發展,門店數量少,不過星級酒店處于門店數量快速增長階段,因此我們主要分析了星級酒店的情況。

酒店住宿業當年受到的沖擊非常明顯。2003年,全國星級飯店出租率同比下降4%,收入增速僅為8%,相比2002年的增速下滑12%。低星級收入受到的沖擊更明顯,其中一星級飯店收入增速下滑高達43%,二星級飯店收入增速亦有20%的放緩。

▼2002-2003年不同等級酒店的收入增速(%)

出境游

出境意愿下降疊加嚴格口岸防疫檢查下,流行性傳染病的窗口期里,出入境游均受重創。

當目的地國家或地區發生自然及人為災難發生時,一方面各國會針對性發布旅游預警通告,另一方面游客自身會避免前往事發區域,由此帶來客流量的銳減。

同時,當目的地國發生諸如傳染病等災難時,各國處于安全考慮會限制目的地國家公民入境,因此導致客流量減少。

如果看2003年SARS事件期中,中美、中日、中港的客流量損失平均達到20.2%,其中SARS導致的赴美客流減少高達38.9%。

3.傳染病事件對旅游業的影響需要多久修復?

危機事件并非即生即滅,往往伴隨著一系列后果,雖然由于事件在性質、強度上存在不同由此導致對旅游產業影響上的差異,但危機發生的生命周期依然是有規律可循的。

如果以客流量相比理想情況之差作為標準衡量事件的影響周期,通過總結五類事件的影響期我們發現——絕大多數危機事件的影響時間在一年以內;少數事件影響周期在兩年左右,主要集中在國際關系事件和重大金融危機;國內政治事件影響時間較長達4年,這主要與國家政策限制有關。

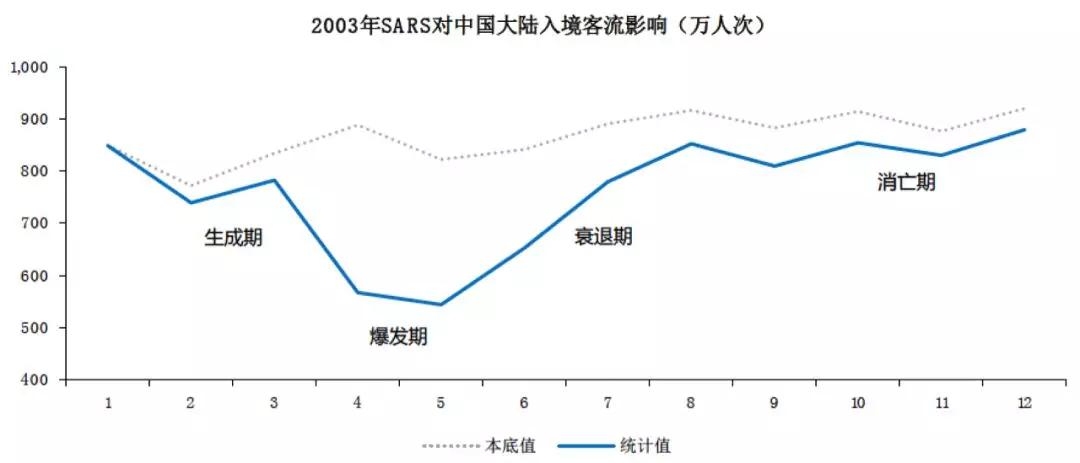

在這一點上,流行性傳染病屬于絕大多數危機事件的范疇,以SARS為例,影響的高峰期為2003年3-6月,全程影響時間約1年。

2003年7月9日,國家旅游局發出《關于恢復跨省區市旅游和出境旅游經營活動的通知》,正式解除對跨區旅游及出境旅游的限制,然而人們對出游仍心存忌憚。

雖然全社會都在期待SARS過后旅游行業可以全面恢復,但事實上雖然2003年下半年客流有所反彈,但并沒有出現預期中的井噴式增長。

以2003年十一為例,由于距SARS影響高峰期不足3個月,影響尚未完全消除,旅游業雖有反彈,但并沒有出現報復性增長,客流增速、旅游總收入增長分別為11.5%和13.07%,低于此前多年的平均增速。

不過往好的一方面看,疫情在一定程度上加速了旅游供給側企業質量的提升。

旅游行業在2003年普遍存在行業及進入壁壘低,企業規模小,行業集中度低的問題,2003年的SARS使得抗風險能力小的企業意外出清。不過由于彼時行業仍處在高速增長期,上述出清并未體現在企業數量的減少,而體現在了企業質量的提高上。

以住宿業為例。2003年期間,高星級酒店單店房間數明顯下滑,這是由于高星級酒店在危機期間房間數量過多,由于規模不經濟導致出清,在危機期間淘汰了一批規模過大的酒店。而低星級酒店的單店房間數則在2003年經歷了非常明顯增長(+15.2%),并在2004年延續了這一趨勢(+22%)。這一數據則表明,由于規模較小的低星級酒店在危機時抗風險能力差,部分產能出清,新開的低星級酒店多為擁有較多房間數的物業。

到了2004年,民航及鐵路客運數據迅速反彈。其中2004年5月(2003年5月疫情最嚴重時期)航空客運增速同比超400%,鐵路客運量則同比增長超過175%。

景區方面,2004年黃山、峨眉山、張家界景區客流增速達到54%、48%和67%,復蘇力度較為明顯。

酒店行業出租率在低基數下也出現明顯回暖,2004年五星級/四星級出租率同比+9.7%/6.7%。

因此我們可以得出結論:SARS事件在結束一年后,影響基本消除。

對資本市場而言,流行性傳染病對業績和股價的影響會超越疫情的窗口期,相關上市公司的股價會經歷2-3輪殺跌。

第一輪殺估值——對于SARS來說,就是2003年4月到2003年8月,板塊整體估值從60x下跌至50x,估值調整幅度為-17%。

第二輪估值業績雙殺——這一階段處于疫情剛剛平息,出游意愿仍普遍低迷,且正值中報及三季報階段,上半年疫情對業績的影響落地。此時估值業績雙殺,板塊估值由50x下跌至35x,跌幅30%。

第三輪再殺估值——由于2004年上半年的旅游業復蘇不及預期,市場期待的井噴并未出現,更多是低基數下的反彈,因此上市公司業績復蘇的持續性和后勁并不強勁,導致估值進入第三輪調整。

從細分行業表現看,業績受影響最大的酒店和景區也體現在了股價的跌幅上。

2002年11月到2004年12月期間,景區上市公司的累計相對收益最低值-45.18%,酒店行業為-42.10%,位列跌幅前兩位。餐飲(-41.59%)、航空(-30.25%)也受到了較大影響。

聊城市調酒師培訓中心

跟著「我們」? 去旅行

http://www.imperiodasfraldas.com/mobile/article/detail/id-10730.html

「我們」? 品牌

http://www.imperiodasfraldas.com/mobile/article/detail/id-10949.html

電話:0635-8333000 8336000 8339000 傳真:0635-8336665

地址:山東省聊城市東昌府區興華東路7號 郵編:252000 官方網站:www.imperiodasfraldas.com

歡迎致電全國統一(免長途)熱線:400 0635 369

國內旅游請按1 國際旅游請按2 聊城旅游請按3 票務會議租車請按4 人工請按0

版權所有:Copyright(C) 劉寶平工作室_Mr.Liu Stu 聊城市旅游攝影協會 「我們」? 商會丨俱樂部丨實業公司 山東聊城聊之旅國際旅行社有限公司